研究快报 | 2025年二季度上海甲级写字楼市场回顾与展望

发布时间:2025-07-31 15:25分类: 无 浏览:154评论:0

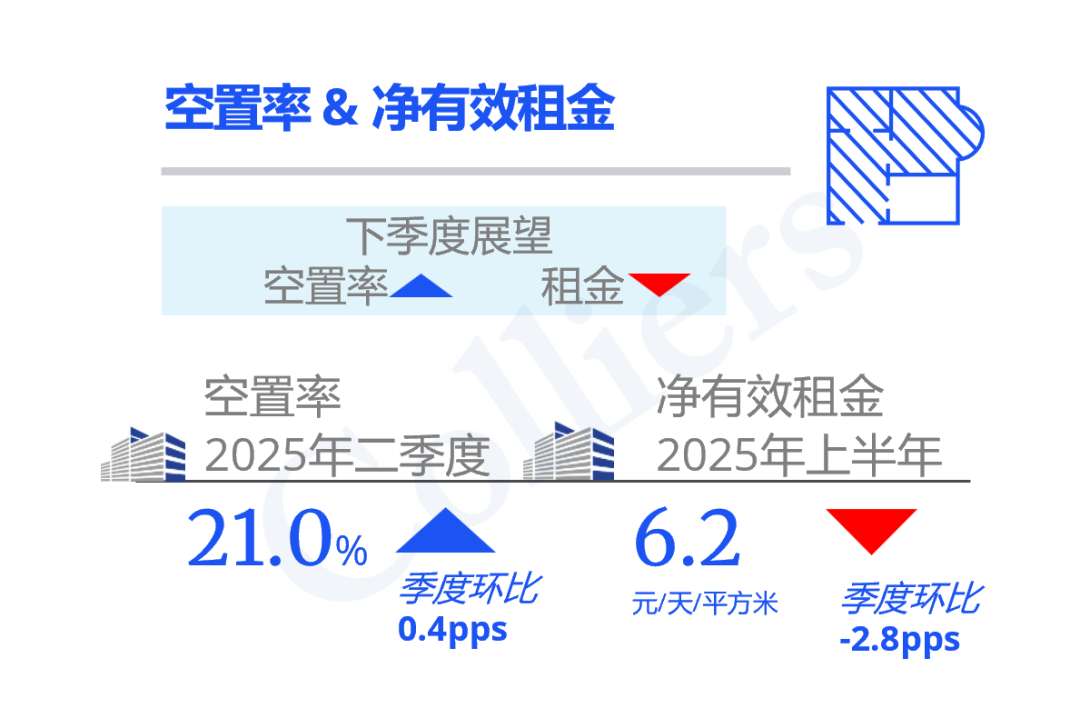

2025年第二季度,上海写字楼市场租赁需求明显回暖。但今年上半年累计净吸纳量创2020年以来同期最低水平;在优质项目持续入市的背景下,空置率与租金短期内仍将承压。建议业主精准把握企业需求,探索新的发展模式。

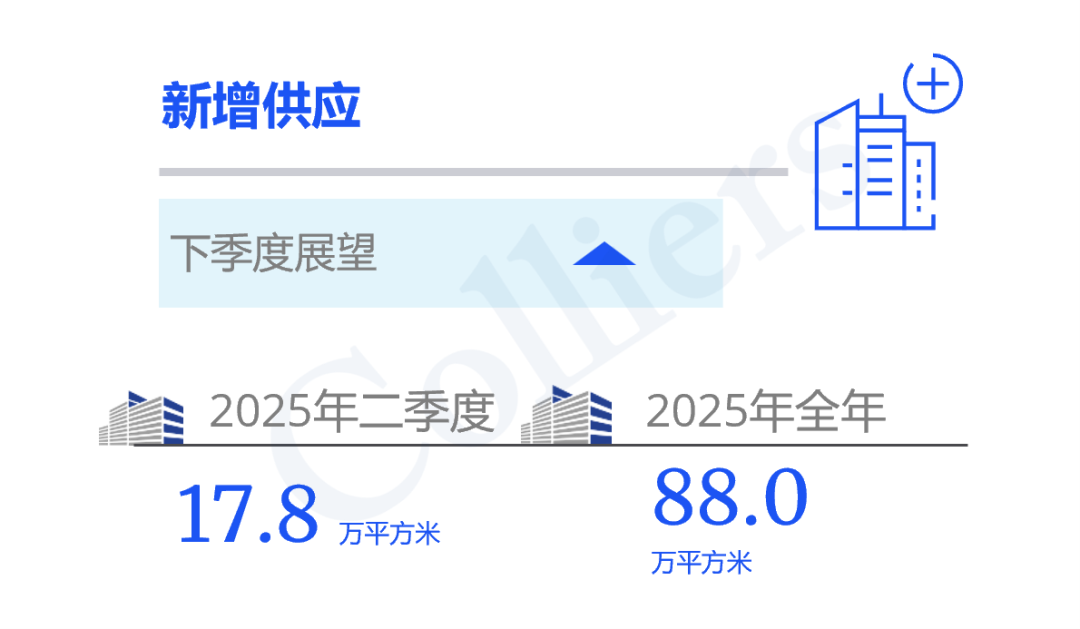

1. 租金下行压力持续

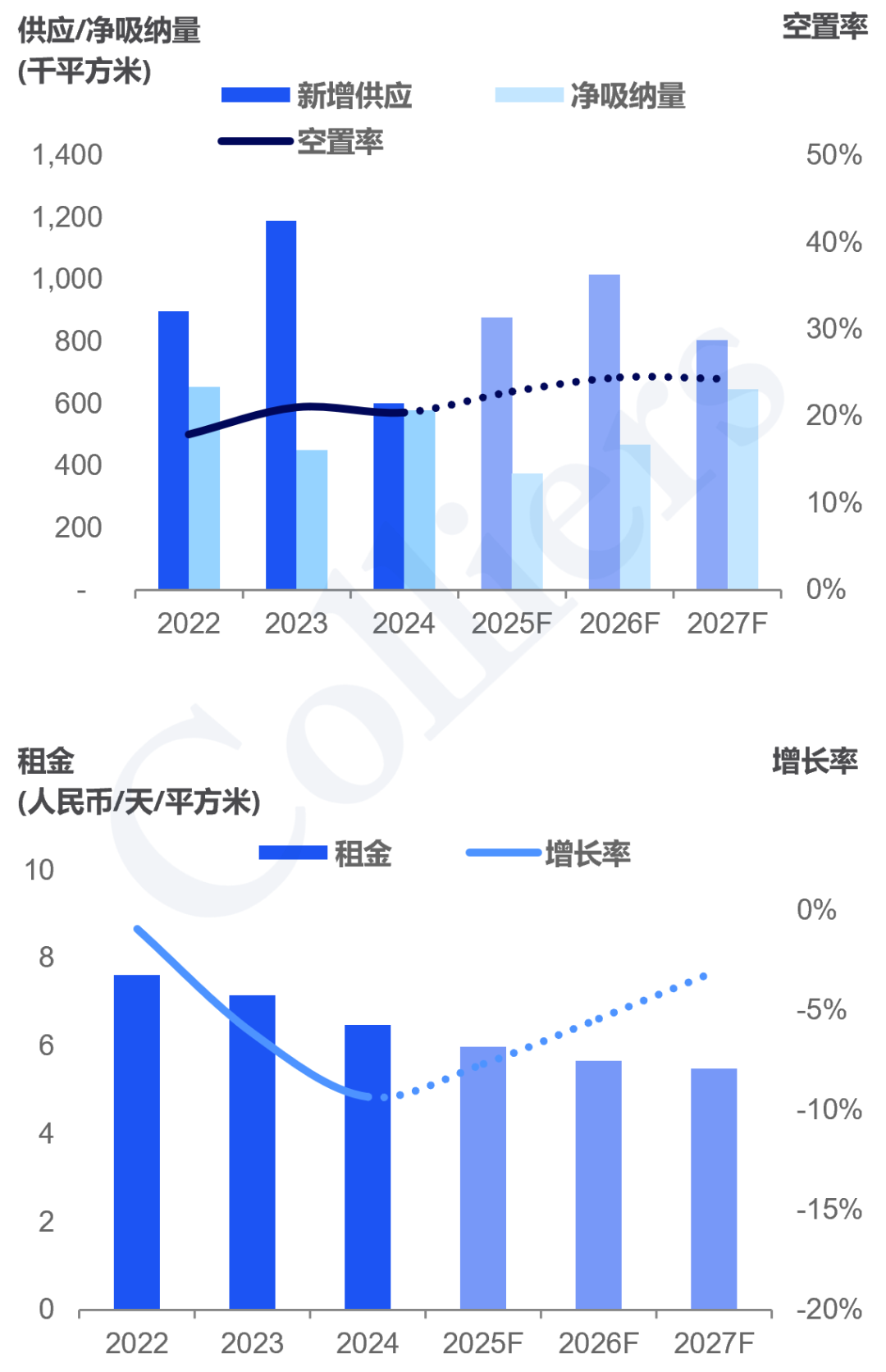

2025年第二季度,录得上海全市甲级写字楼市场存量1,773万平方米。

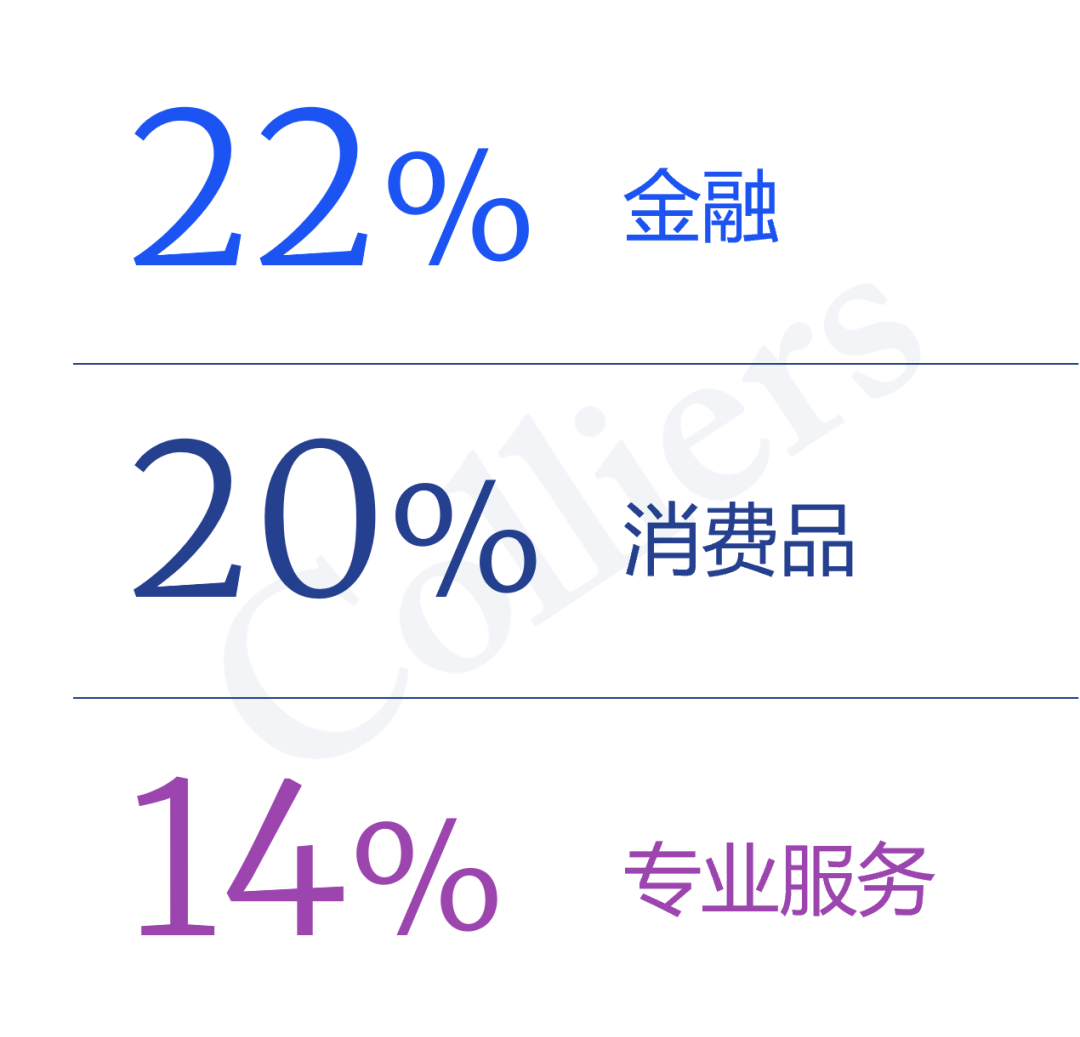

2. 消费品行业需求持续上升

行业需求结构方面,2025年上半年金融、消费品及专业服务成为前三大租赁需求来源。值得注意的是,消费品行业首次跃居第二位,主要受益于消费刺激政策落地及新消费趋势的渗透;从细分领域看,零售快消与宠物经济表现尤为活跃。

本季度租金下行压力加剧,核心商务区(CBD)环比跌幅达2020年上半年以来最大值。受企业成本敏感度上升影响,短期内市场租金将持续承压。

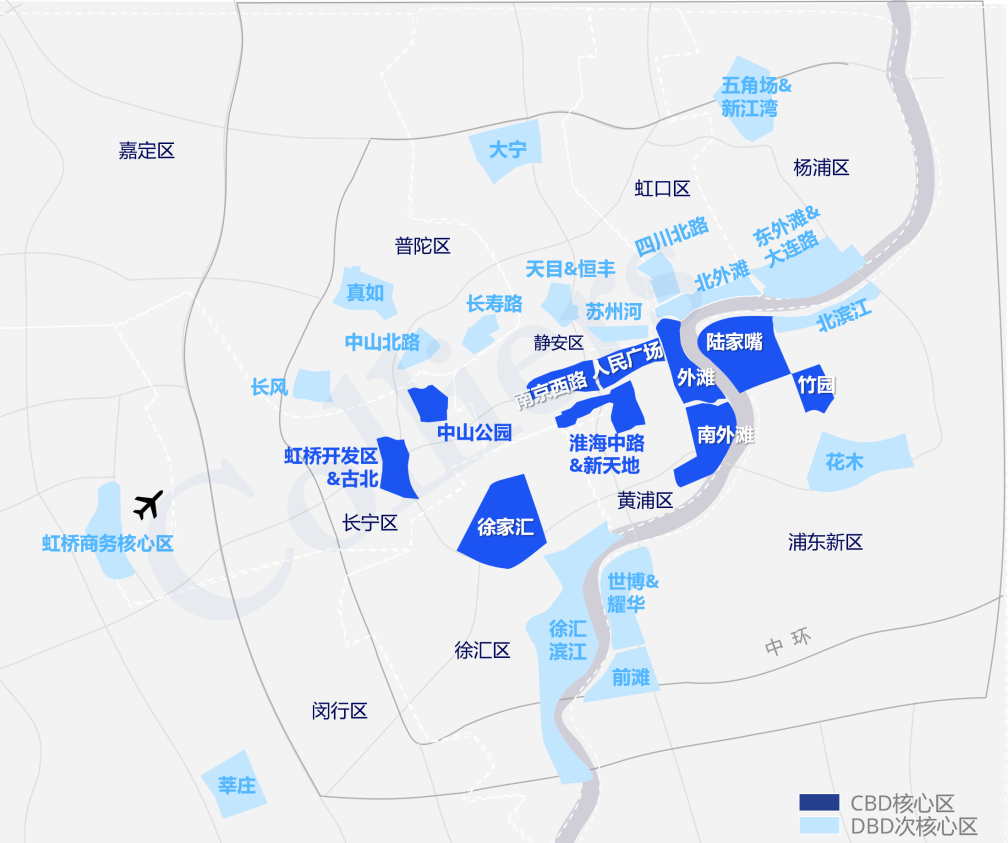

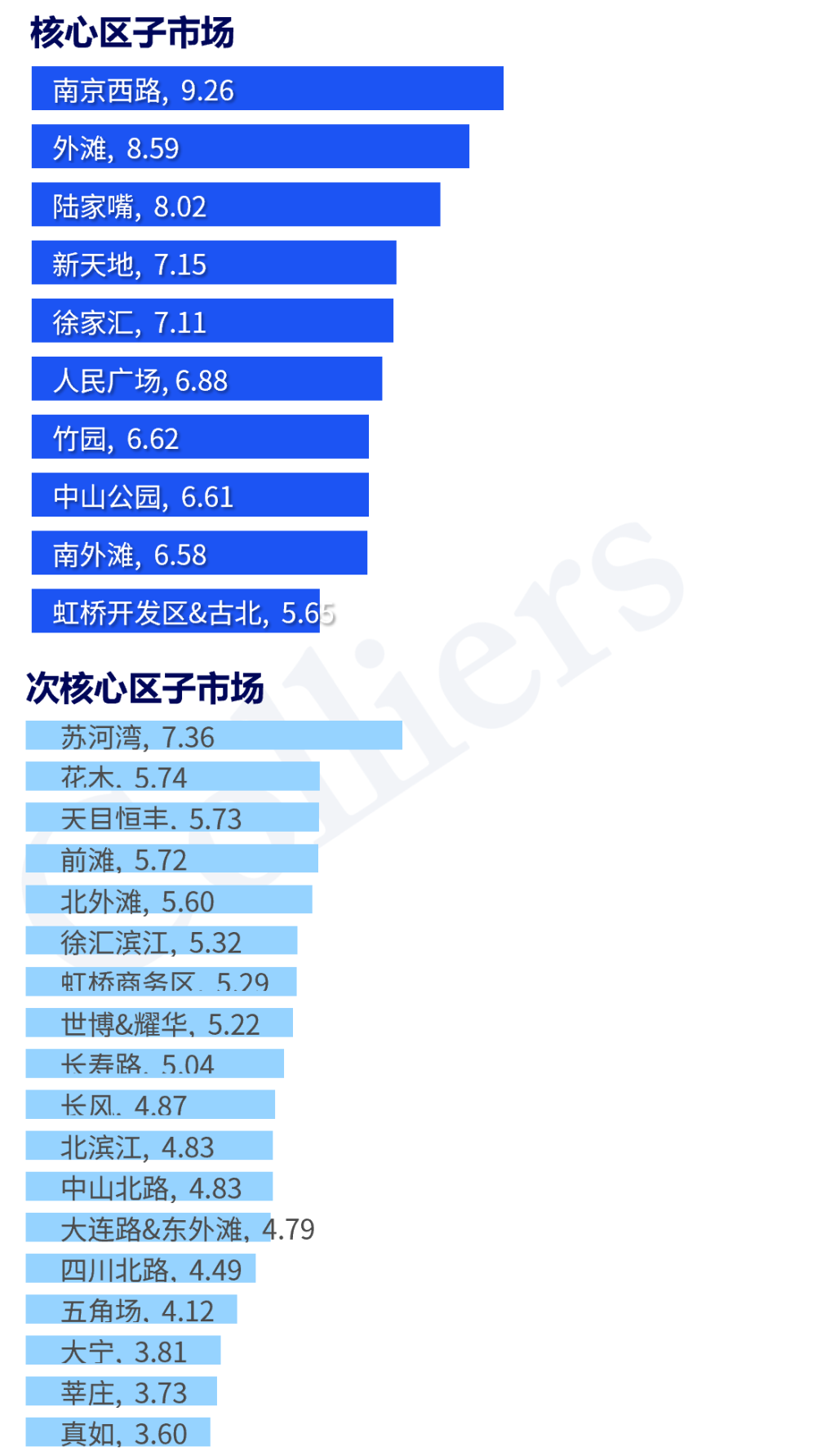

上海核心区与次核心区子市场划分

上海核心区与次核心区子市场

Q2 2025租金与空置率表现

3. 市场预估

预计2025年,约73%的新增供应量将集中在DBD次核心板块。预计2025-2027年上海写字楼市场预计将迎来270万平方米的新增供应,市场供过于求的局面短期内难以缓解,空置率将进一步攀升。

上海甲级写字楼市场趋势

2022-2027F

4. 总结与建议

在上海办公楼市场新增供应持续放量与企业普遍推行降本增效策略的双重压力下,市场竞争已进入白热化阶段。

面对这一态势,建议有搬迁、调整办公室租赁策略的租户方可把握成本窗口期优化选址。业主方则需从精准定位目标产业客群、加速推进智慧楼宇升级、创新弹性租赁方案设计等维度构建差异化竞争优势,以应对日益复杂的市场环境,在存量竞争中挖掘增长机遇。

高力国际拥有全球化的资源平台,经验丰富、深谙本地市场的专业顾问服务团队。我们对写字楼市场拥有深入的洞察,对市场变化具有极高敏锐度,能用前瞻性视角制定创新有效的地产解决方案。我们拥有丰富的全球客户资源,能够与业主、租户及投资者紧密合作,定制化提供办公室租赁、选址等办公空间解决方案,助力实现物业资产价值最大化。

高力国际始终秉持“以客户为先、突破创新”服务理念,用诚信和投入换取长期价值,专业共赢,加速成功。

长按扫描下方二维码获取完整报告

欢迎洽询,获取更多信息