研报|供给担忧减弱叠加同业负债成本压降,国债利率明显回落 ——资产配置周报20241201

发布时间:2025-02-10 04:30分类: 无 浏览:574评论:0

一

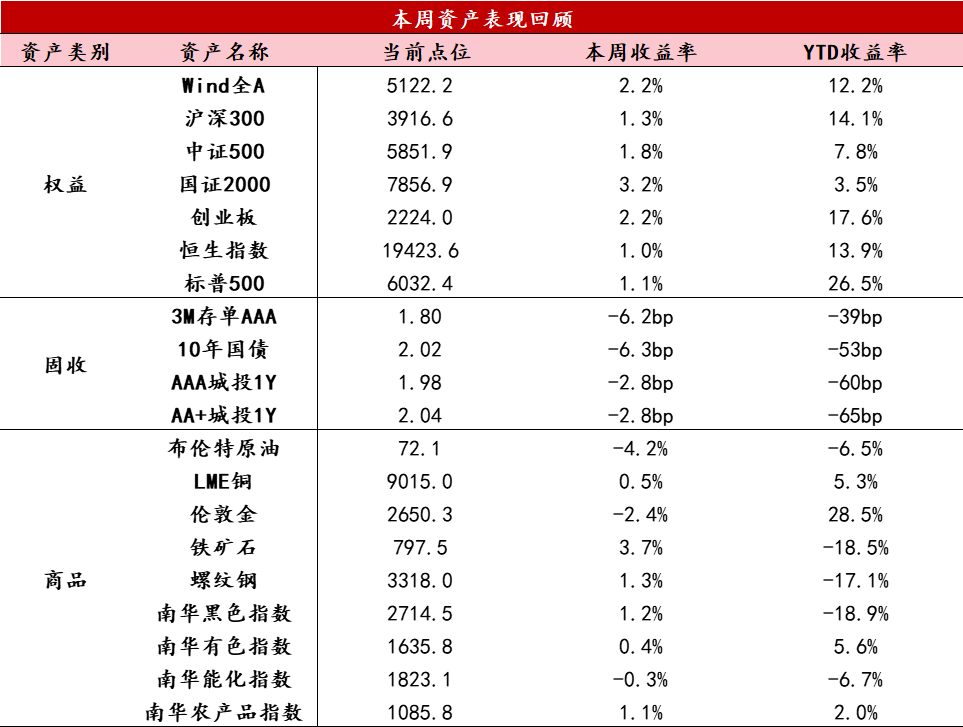

资产表现回顾

【股票】本周国内权益市场小幅上涨,经历了连续两周的调整后,略微缓和的外部环境(美元指数下行)令市场修复。全周来看万得全A上涨2.15%,上证指数上涨1.81%、深成指上涨1.66%、创业板指上涨2.23%、北证50下跌1.03%。资金方面,周内日均成交额缩量10%至约1.5万亿,融资余额小幅增至1.8万亿元,股票型ETF全周净流入241.5亿元,主要以中证A500代表的宽基ETF为主。风格上,小盘优于大盘,成长优于价值。申万一级行业多数收红,其中商贸零售、纺织服饰和轻工制造涨幅居前,部分受益于促销费政策及重要时点数据影响;有色金属、公用事业、煤炭收绿。港股市场全周表现与A股相当,恒生指数涨幅1.01%,恒生科技涨幅2.53%,南向资金全周净买入228亿。总的来说,近两月外部扰动因素尤其是特朗普交易持续强化,A股及港股市场均出现一定回调,受外部因素影响更大的港股市场调整较多,A股市场在游资热钱的支撑下相对具有韧性。本周A+H股弱势缩量修复,由于基本面和资金面暂时没有新的增量利好,12月的中央经济工作会议有一些政策预期,预计市场短期可能还是反复震荡,呈现结构性机会。

【固收】本周资金面明显转松。尽管本周跨月叠加地方专项债发行量较大,但央行月末公布11月净买入国债2000亿以及买断式逆回购操作8000亿,显示出对资金面较强的呵护态度,整体资金面明显转松,DR007和R007进一步下行,同业存单利率明显下行。利率方面,本周国债利率持续回落,周初随着政府债券发行计划公布,市场对供给的担忧逐渐下降,10年国债利率逐渐回落,后半周传出同业活期存款自律管理的传言并于周五落地,同业负债成本压降带动长端国债利率加速下行。

【商品】本周黑色商品价格延续反弹,螺纹表需季节性回落,终端建材成交仍然偏弱,产量缓步下降,总库存小幅度累积,整体供需驱动因素都相对有限,随着年底冬储逐渐开启,叠加中央经济工作会议临近,价格获得一定支撑,本周铁矿、螺纹价格延续上涨。本周伦敦金价格再度回落,主要驱动因素来自地缘政治局势变化,周初以色列和黎巴嫩真主党宣布达成停火协议,市场避险情绪缓和带动黄金周一大跌,但周五以黎局势再度升温,令黄金价格收复部分失地。

数据来源:Wind资讯

二

要闻解读

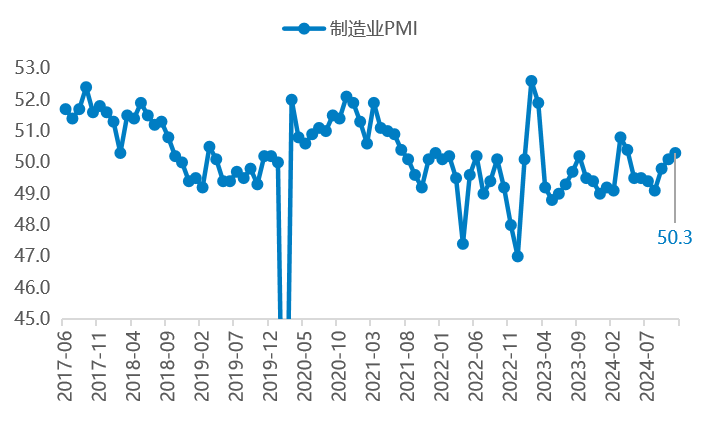

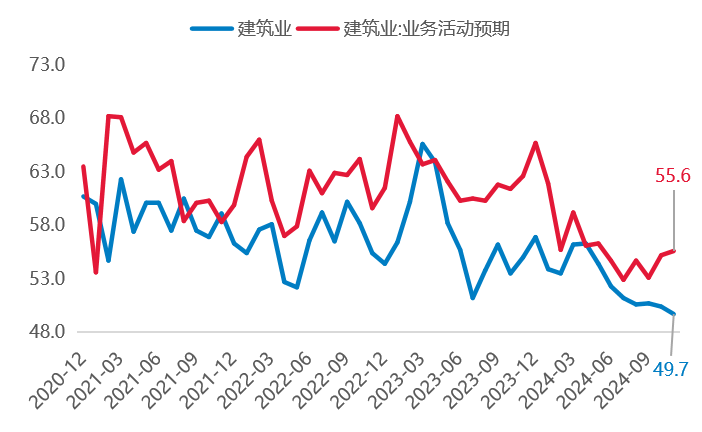

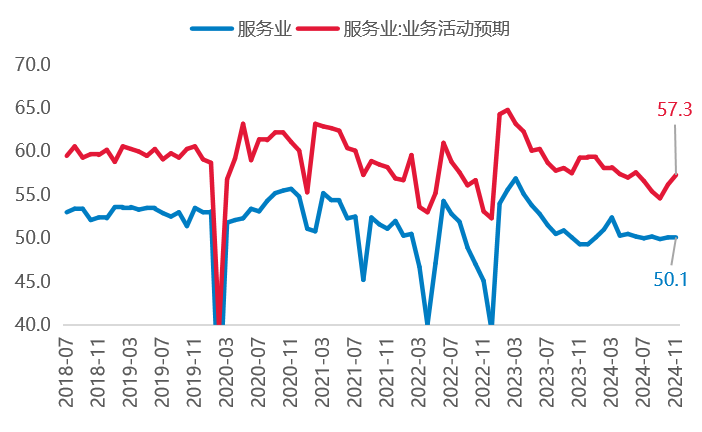

宏观经济:11月PMI数据

11月制造业PMI延续回升,11月制造业PMI 50.3,市场预期50.2,较前值进一步回升0.2。产需两端继续回暖,以旧换新政策发力下需求端加速改善,程度大于生产端,企业生产预期进一步回升,新出口订单受潜在关税预期提振。短期原材料库存基本稳定,产成品补库,但幅度偏弱。建筑业景气度进一步下行,政策支持力度有限的服务业景气度平淡,居民收入和就业改善的持续性不足。

进入11月后经济恢复呈现出中下游回暖,而上游以及服务业表现平淡,与10月经济恢复主要集中在上游、下游需求温和改善存在区别。中下游回暖主要反映的是前期政策落地效果显现,靠近政策支持的领域明显好转,尤其是以旧换新政策对家电、汽车、电子产品等领域的拉动,比如消费品行业PMI、消费品价格前瞻指数明显回升,新订单加速改善。上游和服务业表现平淡主要反映政策支持力度有限导致表现平淡,上游平淡来自限购和税费政策对短期地产链的拉动有限,地产政策要求严控增量,服务业平淡来自当前政策对居民就业收入改善的持续性不足,财政政策主要集中于化债。

因此当前经济恢复仍有分化,对政策的依赖度较高,考虑到近两个月综合PMI维持50.8水平接近年初1-2月表现,12月依靠政策效果和资金脉冲实现全年目标的概率明显提升,但代表内生增长动能的价格、就业、民营企业投资意愿等指标仍需持续巩固,后续关注中央经济工作会议定调。

高频数据

从本周高频数据来看,工业生产总体平稳,消费方面汽车销售继续向好,出口订单有所提振,地产销售月末冲量。

生产:本周工业开工率涨多跌少,工业生产活动进一步活跃。

消费:消费方面,地铁客运量和票房收入小幅回升、执行航班小幅回落。11月第三周汽车销售延续明显高于历史同期,仍旧受以旧换新政策带动,关注后续政策接续情况。

投资:本周新房销售进一步回升,好于2022-2023年同期,其中一线好于二线好于三线,二手房成交月底略有冲量,好于历史同期表现,下调报价的房源占比略有增加,近期核心城市供地增加带动土地成交小幅反弹,上海、杭州等核心城市加速供地。

出口:特朗普胜选后,11月港口集装箱吞吐量较上月抬升。

价格:农产品价格同比继续快速回落,猪价小幅回落,南华工业品指数窄幅横盘。

免责声明:本文所含来源于公开资料的信息,本公司不保证所包含的信息及相关建议不会发生任何变更。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。本公司已力求材料内容的客观、公正,但文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断,投资者据此操作,风险自负。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表等。

本文由五矿信托出品